商丘春秋旅游總公司官網

每個人都有多個銀行賬戶,本來不論金額大小,它們的風險級別都是一樣的。但從下個月開始,一切都不一樣了!

人民銀行日前規定:自12月1日起,個人在銀行開立賬戶,每人在同一家銀行,只能開立一個Ⅰ類戶,如果已經有Ⅰ類戶的,再開戶時只能是Ⅱ、Ⅲ類賬戶。

什么是I類、Ⅱ類、Ⅲ類賬戶?

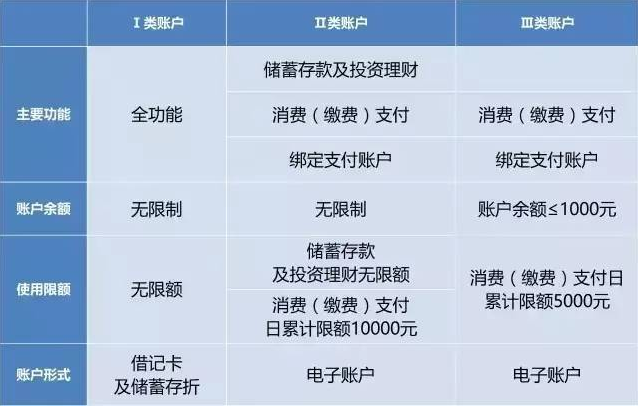

簡單說,Ⅰ類賬戶是全功能賬戶,常見的借記卡、存折均屬于Ⅰ類賬戶;Ⅱ、Ⅲ類賬戶則是虛擬的電子賬戶,是在已有Ⅰ類賬戶基礎上增設的兩類功能逐級遞減,資金風險也逐級遞減的賬戶。主要區別如下表:

我國一人數折、一折一戶現象十分普遍,有些銀行也以發卡數量作為經營業績的考核指標。同時,個人繳納和支付醫療保險、社會保險、養老金、公積金等公用事業費用,往往開立多個銀行賬戶,導致個人有大量閑置不用的賬戶。

截至2016年6月末,我國個人銀行結算賬戶77.86億戶,人均5.69戶。個人開戶數量過多,既造成個人對賬戶及其資產的管理不善、對賬戶重視不夠,也為買賣賬戶、冒名開戶和虛構代理關系開戶埋下了隱患,還造成銀行管理資源浪費,長期不動的賬戶更成為了銀行內部風險點。

如何使用Ⅰ、Ⅱ、Ⅲ類賬戶?

將Ⅰ類賬戶作為“金庫”

Ⅰ類賬戶功能齊全,資金流入流出無限額。可以作為工資賬戶或個人財富主賬戶,主要用于大額消費、大額資金流轉、儲蓄存款及投資理財。Ⅰ類賬戶不必隨身攜帶,也減小了卡片遺失帶來的風險。

將Ⅱ類賬戶作為“錢包”

Ⅱ類賬戶投資理財功能齊全,可以靈活地由Ⅰ類賬戶向其轉入資金,無累計轉入限額,既滿足日常使用,又避免大額資金損失。

將Ⅲ類賬戶作為“零錢包”

Ⅲ類賬戶主要用于小額高頻交易,賬戶余額不得超過1000元人民幣,適合用于綁定支付賬戶,及日常小額高頻交易(如二維碼支付、手機NFC支付等)。可以隨用隨充,便捷安全。

如何開立Ⅰ、Ⅱ、Ⅲ類賬戶?

Ⅰ類賬戶需由銀行工作人員面核后方可開立。

Ⅱ、Ⅲ類賬戶目前還未統一規定,有銀行表示,具體的后臺系統還在升級,12月1日之后可以設立,也有銀行表示,目前正在進行總行方面的培訓,后續會公布具體方案。

銀行業內人士表示:“其實并不是每個人都要開三類賬戶。主要是給大家提供更多選擇,通過限定功能和額度降低風險。”

五大影響

影響一:在銀行開有多張借記卡、存折的,新政施行后怎么辦?

銀行會對存款人賬戶進行摸排清理,并要求作出說明,核實其開戶的合理性。對于無法核實的,銀行會引導存款人撤銷或歸并賬戶,保留一個Ⅰ類戶,如果非必要的話,其他賬戶可降低賬戶類別,設為Ⅱ類戶或Ⅲ類戶。

影響二:之前用同家銀行的兩張借記卡綁定微信、支付寶等支付平臺,新政施行后會有什么影響?

支付機構會聯系存款人確認需保留的賬戶,其余賬戶降低類別管理或予以撤并。如果存款人未能在規定時間確認,支付機構應當保留其使用頻率較高和金額較大的賬戶,后續可根據存款人的申請進行變更。

影響三:每個存款人在單家銀行,且在全國范圍只能擁有一個I 類賬戶,那同行異地存取款、轉賬等手續費有什么影響?

此次施行一人一戶,央行也順勢取消了同行異地存取款、轉賬的手續費,且規定在年底之前,所有銀行必須執行到位。這對于經常出差的人無疑是一個好消息,只用一張借記卡就能夠“跑遍全國”。但目前只針對同行,跨行依舊要收取一定費用。

影響四:都說I類賬戶綁定支付平臺不安全,新政施行后如何調整不同類型賬戶綁定平臺?

據某銀行工作人員介紹,如果是使用Ⅰ類賬戶綁定了支付寶、微信,用于日常消費,為了保障賬戶資金安全,可以將Ⅰ類賬戶下調為Ⅱ類或Ⅲ類賬戶,只需存款人經過基本的身份確認就可以。但Ⅱ類或Ⅲ類賬戶要升級成為Ⅰ類賬戶,對客戶身份核實的要求更高一些,會要求客戶去網點現場核驗身份。

影響五:一人一戶后,對現有銀行卡有什么影響?

此次施行一人一戶,主要針對新增賬戶實施,現有賬戶仍可正常使用。但對于半年內無交易記錄的賬戶,銀行會對其暫停非柜面業務。

妥善處理閑置銀行卡

最后,此輪賬戶清理,必定會產生大量閑置銀行卡,千萬不要隨便處理!

銀行卡的磁條上存儲我們的個人私密信息,若處理不當,會造成隱私泄露。多數銀行卡在開卡后會產生年費,若長期不用,會累積超額年費,雖然儲蓄卡欠費并不影響個人信用,但由于“僵尸卡”而欠下銀行一筆費用,是否得不償失?最好自己主動到銀行網點進行注銷,如涉及信用卡,也可自行撥打信用卡中心的電話進行注銷。

| Copyright © 2008-2013 www.fjdsappcdn.com. All Rights Reserved 商丘邀伴旅游 版權所有

郵編:476000 [豫ICP備12024955號] 統一社會信用代碼:9141140277085650XB 旅游許可證號:L-HEN14022 經營范圍:旅游業務及互聯網銷售 投訴電話:0370-3289679 |